Анализа на синџирот на снабдување во РС Македонија

Кога се зборува за синџир на снабдување, потрошувачите се фактичкиот корисник до кој се доставува и кој го плаќа финалниот производ. Со исклучување на потрошувачот, целиот синџир на снабдување не би постоел бидејќи нема кој да размени пари за финалниот производ. Колку дистрибутивните компании го препознаваат влијанието и значењето на потрошувачите врз синџирот на снабдување?

Автор: Сергеј Зафироски, генерален менаџер на агенцијата за истражување и консалтинг „Инсајдер ИД“

Автор: Сергеј Зафироски, генерален менаџер на агенцијата за истражување и консалтинг „Инсајдер ИД“

За потребите на специјалното издание „Мапа на дистрибутери“, агенцијата „Инсајдер ИД“ направи анализа, а дел од информациите се изведени од истражувањето „Навигација во иднината: Синџир на снабдување, дигитализација и однесување на потрошувачи во FMCG-индустријата во РС Македонија“. Извештајот е дел од поголем проект реализиран од „Инсајдер ИД“, во соработка со ЕБОР и со финансиска поддршка од Европската Унија – Фонд за развој на претпријатијата и иновации за Западен Балкан (WB EDIF). Целиот извештај е достапен на веб-страницата - www.insider.mk.

Кога се зборува за синџир на снабдување, потрошувачите се последната алка, односно фактичкиот корисник до кој се доставува и кој го плаќа финалниот производ. Со исклучување на потрошувачот, целиот синџир на снабдување не би постоел бидејќи нема кој да размени пари за финалниот производ. Следствено, однесувањето на потрошувачите, нивните преференции и размислување за позициите на брендовите се клучни за одржување на целиот систем. Компаниите многу често ги занемаруваат влијанието и значењето на потрошувачите врз синџирот на снабдување, гледајќи ги како елементи кои се надвор од него или се само еден дел од целиот процес.

Колкава е големината на домашниот пазар?

Според податоците во извештајот, има вкупно 1,46 милиони активни потрошувачи (над 18 години резидентно население) кои остваруваат вкупен промет во секторот на храна, пијалаци и тутун од 1,91 милијарди евра (извор ДЗС). Проекцијата е дека во 2024 година вкупниот пазар во истиот сегмент ќе изнесува до 2,25 милијарди евра или приближно ќе се генерираат дополнителни 260 милиони евра во тековната година. Дел од тој пораст ќе биде предизвикан од инфлацијата, односно порастот на цените на производите, но и дел поради зголемување на консумацијата од страна на потрошувачите.

На пазарот работат 8 национални синџири на маркети, од кои три се дисконти („Кам“, „Киппер“ и „Стокомак“) и 5 се класични синџири („Тинекс“, „Веро“, „Рамстор“, „Кит-Го“ и „Жито“). Дополнително, на македонскиот пазар има повеќе од 25 локални синџири, кои се застапени во еден или во неколку градови.

Вкупниот промет кој е остварен од националните синџири во 2024 година (графикон 1) се очекува да изнесува приближно 1,15 милијарди евра, од кои 713 милиони би биле генерирани од дисконтите, додека другите 439 милиони евра од класични синџири. Од аспект на учеството, дисконтите генерираат 66% вкупниот промет на националните синџири или 33% од вкупниот промет во сегментот на храна, пијалаци и тутун (графикон 2).

Од финансиска аспект, постои доволен потенцијал за развој не само на постојните домашни компании, туку и воведување нови производи кои допрва ќе се пласираат на домашниот пазар. Дополнителните 260 милиони евра за 2024 и желбата на потрошувачите за поголем број домашни производи посочуваат дека постои потенцијал за компаниите кој е моментално достапен.

Дигитализација и е-трговијата во FMCG-индустријата

Испитаници во истражувањето „Навигација во иднината: Синџир на снабдување, дигитализација и однесување на потрошувачи во FMCG-индустријата во РС Македонија“ се менаџери во компании и крајните потрошувачи. Главниот заклучок е дека е потребно значително унапредување најпрвин на интерните процеси, односно нивната дигитализација, за потоа да се продолжи со меѓукомпаниско поврзување и е-трговија. Всушност, во синџирот на снабдување постои ниска интеграција и поврзување меѓу системите на компаниите, која не дозволува оптимизација на процесите и намалување на трошоците. Таквата состојба е предизвикана од ниска иновативност на домашните компании и имплементација на софтверски решенија кои ќе заменат дел од повторливите процеси и оние сегменти од работењето каде што е возможна автоматизација. Менаџерите наведуваат дека е потребно забрзување на процесот на дигитализација и интеграција на синџирите за да можат да се намалат трошоците, но и да се зголеми конкурентноста на домашните компании на меѓународниот пазар.

Е-трговија на производи за широка потрошувачка

Е-трговијата неоспорно е каналот кој значително ќе се развива во следната деценија на домашниот пазар. Компаниите треба да ги приспособат интерните процеси и да ги развијат соодветните софтверски решенија за да одговорат на идното барање. Сепак, моментално според менаџерите и потрошувачите, подготвеноста на домашниот пазар и бројот на потрошувачи кои би преферирале да пазарат преку е-продавница не е на потребното ниво кое ќе овозможи економија од обем и одржлив бизнис-модел.

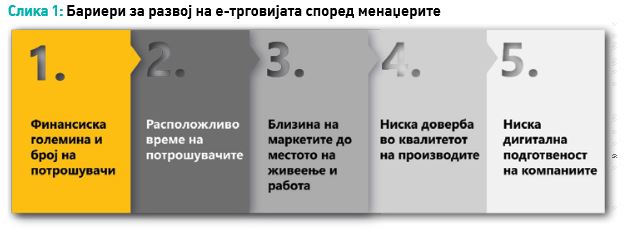

Според менаџерите, главните пет бариери за развој на е-трговијата за широка потрошувачка во Македонија се: финансиската големина на пазарот, расположливото време на потрошувачите, близината на маркетите до местото на живеење и работа, ниска доверба во квалитетот на производите и ниската дигитална подготвеност на компаниите. Види слика 1.

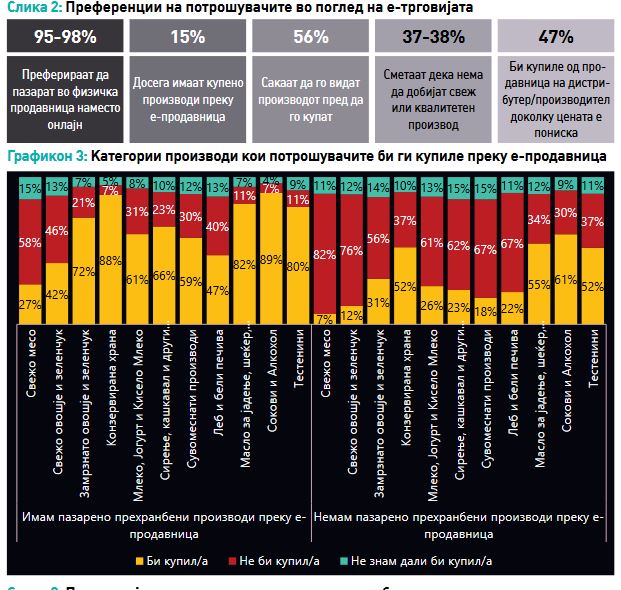

Резултатите од истражувањето меѓу потрошувачите ги потврдуваат размислувањата на менаџерите. Иако приближно 15% од потрошувачите досега имаат купено производи преку е-продавница, меѓу 2% и 5% претпочитаат да пазарат онлајн наместо во класичен маркет. Главно потрошувачите имаат недоверба во тоа дали прехранбениот производ што ќе го купат преку е-продавница ќе биде квалитетен (и свеж) и имаат желба да го видат производот пред да го купат. Види слика 2. Приближно половина од потрошувачите би купиле производ од е-продавница на производителот/дистрибутерот доколку цената е пониска од таа во маркетот, што посочува голем потенцијал за иден развој. Сепак, овој „директен“ начин на продажба од дистрибутерите и производителите кон крајните купувачи има предизвици од логистички (број и физичка големина на нарачки) и финансиски аспект (индивидуална вредност на нарачка), кои моментално оневозможуваат воспоставување на профитабилен бизнис-модел.

Една од клучните информации поврзани со е-трговијата добиени од истражувањето се категориите производи кои потрошувачите би ги купиле преку тој канал (графикон 3). Компаниите што работат со категории производи со подолг рок на траење или стандардизиран квалитет имаат повисока веројатност за искористување на дигиталните канали на среден рок. Всушност, тоа што го посочуваат резултатите е дека доколку потрошувачите бидат „принудени“ да купуваат преку е-продавница, би купувале производи за кои се убедени дека имаат подолг рок на употреба и стандардизиран квалитет. Структурата на одговори кај потрошувачите кои немаат купено производ онлајн повторно посочува на предност за идно онлајн-купување на категории со стандардизиран квалитет и подолг рок, додека пак другите категории значително заостануваат.

Маркетинг и брендирање на домашните компании

Еден од главните наоди од истражувањето е дека постои неискористен потенцијал за домашните брендови бидејќи и потрошувачите и компаниите сметаат дека треба да се зголеми домашната понуда. Дополнително позитивно е што поголем дел од потрошувачите сметаат дека квалитетот на домашните производи е на исто ниво како и странските, но недостига квалитетен маркетинг и брендирање за да се пробијат на пазарот.

Според податоците, 76% од потрошувачите сметаат дека домашните брендови имаат послаб маркетинг, 72% дека домашните производи се со ист или повисок квалитет од странските, 71% дека нема доволен број домашни брендови кои се произведуваат во државата. Види слика 3.

Клучниот коментар на менаџерите во поглед на брендирањето и маркетингот е дека компаниите треба да се насочат кон иновирање и креирање уникатна конкурентска предност на своите брендови (и производи) што ќе дадат дополнителна вредност во категоријата каде што се застапени. Доколку конкурирањето се базира само врз основа на промени во карактеристиките на производите, ќе дојде до канибализација на категоријата, без да се даде дополнителна вредност за потрошувачите и сите учесници во синџирот на снабдување.

Следни чекори

Односите меѓу учесниците во синџирот на снабдување се значително комплексни и потрошувачите се пребирливи и специфични. Домашниот пазар, иако е мал споредено со другите држави во регионот, не заостанува според бројот на учесници и предизвиците со кои компаниите се соочуваат за да ги исполнат барањата. Наведената потреба за домашни производи од страна на потрошувачите и финансиска вредност на пазарот посочуваа дека моментално има значителен пазар за нови брендови и компании.

Воведување нови и унапредување на позицијата на постојните домашни брендови нема да ја унапредат само позицијата на компанијата која ги поседува, туку и целиот синџир на снабдување. Поголем број домашни брендови посочува и поголем број производители, добавувачи и придружни индустрии што ќе се насочат кон нивна успешна комерцијализација. Она на што треба да се насочат компаниите на краток и среден рок е целосна дигитализација на интерното работење и интеграција меѓу системите на компаниите. Паралелно со тоа да ги унапредат маркетингот и брендирањето, што од една страна ќе ја унапреди перцепцијата кај домашните потрошувачи, но и ќе ја зголеми веројатноста за успех на меѓународниот пазар.

Фото:Pexels

За агенцијата:

Повеќе информации во однос на истражувањето спроведено од „Инсајдер ИД“

Контакт: +389 72 219 806

Е - пошта: info@insider.mk

@InStore.mk

Крадењето авторски текстови е казниво со закон. Преземањето авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и со ставање хиперлинк до содржината што се цитира.

Се вчитува следна вест...

Се вчитува следна вест...

Март 2025 / Број 139

Март 2025 / Број 139 MUST HAVE PRODUCT 2025

MUST HAVE PRODUCT 2025 Мапа на трговци 2024, Мапа на дистрибутери 2024

Мапа на трговци 2024, Мапа на дистрибутери 2024