Брендови што најчесто ги користат македонските граѓани

Поради големиот избор и наведување голем број производители од респондентите, се забележува, но и се алудира на тоа дека компаниите треба повеќе да се насочат кон квалитетот и цената на производите за да создадат поголема конкурентност.

Автор: Калина Медаровска-Михајловска, управител и истражувач во БРИМА

Повеќе од 10 години пишуваме на различни теми од FMCG-секторот за потребите на InStore. За да бидеме во можност да ги напишеме овие анализи, се служиме со т.н. омнибус-истражување. Конкретно, истражувањето за Must Have е спроведено во февруари/март 2024 година, кое БРИМА го спроведува 4 пати во годината - на секои три месеци (февруари, мај, август и ноември). Оваа анализа дава одговор на тоа кои се најкупувани/најкористени производи, односно производители, а e направена врз база на одговорите на испитаниците во врска со брендови кои најмногу ги купуваат од FMCG-секторот. Исто така, добивме одговори и во врска со квалитетот на домашните производи и цените во споредба со странските производи. Омнибус-истражувањето е едно од многуте различни типови истражувања што ги спроведува БРИМА, а се разликува од другите истражувања по тоа што клиентите ги делат трошоците за неговото спроведување, a секој клиент поединечно учествува со сопствени прашања и ексклузивност во користењето на резултатите. Резултатите прикажани подолу се од истражувањето спроведено на примерок од 1.200 граѓани на Македонија, на национално репрезентативен примерок во домовите на испитаниците кои се на возраст над 15 години. Истражувањата се спроведени со помош на TAPI (Tablet Assisted Personal Interview) методата, а се направени со член од семејството по принципот: „прв следен роденден“. Маргината на грешка е +/- 2,81%. Уште една предност на омнибус-истражувањето е што со негова помош може да се следи трендот во резултатите поради тоа што во секој бран се применува истата методологија и начин на подготовка на примерокот (повеќестепен стратификуван случаен примерок што е всушност репрезентативен примерок на популацијата на Македонија).

Користење македонски (производители) брендови

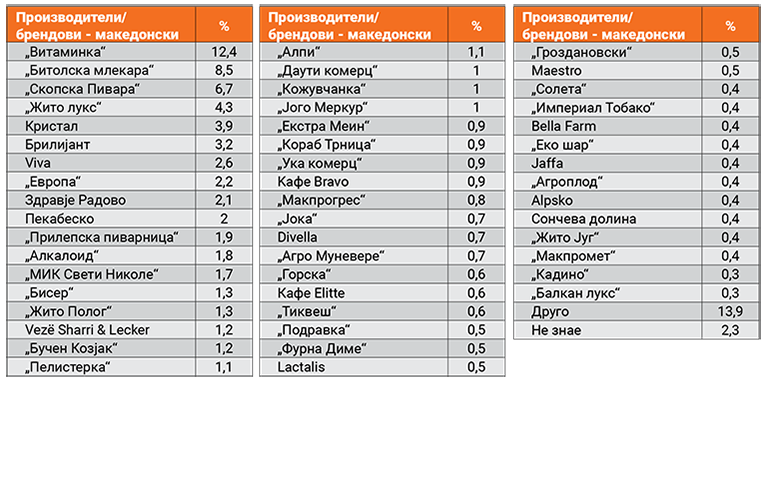

Веќе неколку години по ред ги поставуваме истите прашања во врска со тоа кои македонски брендови најчесто ги консумираат, односно зборуваме за производители од Северна Македонија. Добивме многу разновидни одговори како од аспект на производи што ги користат во нивните домаќинства така и од аспект на производители. Исто така, согледавме и дека дел од респондентите во своите спонтани одговори кажуваат и брендови кои не се од македонско потекло, меѓутоа, во оваа анализа ќе бидат прикажани, а овие брендови би ги нарекле „одомаќени“ брендови. Од друга страна, во Северна Македонија се произведуваат или се пакуваат и некои странски производи според добиена лиценца за производство или се долго време присутни на пазарот, така што е нормална перцепцијата на некои од овие како „домашни“ производи/брендови. На спонтаните одговори на испитаниците беше потребно да се изврши одредена категоризација, па така, на прашањето Кои три македонски брендови најчесто ги користите/консумирате во вашето домаќинство кои можат да бидат прехранбени или непрехранбени?, како прв спонтан одговор (Top of Mind) добивме дека производители што најчесто ги користат во домаќинството се производители на: леб и бели печива, кондиторски производи, млеко, масла за јадење и оцет, грицки, намази и сосови итн. Поконкретно, првоспоменат производител во највисок процент е „Витаминка“ (12,4%), следуваат „Битолска млекара“ (8,5%), „Брилијант“ („Витаминка“), „Скопска пивара“, „Жито Лукс“ итн. Под одговорот друго, каде што повеќе од 13% од респондентите даваат одговори, се јавуваат македонски брендови кои се помалку од два-три пати споменати (спонтано како прв одговор). Како првоспоменати одговори се појавуваат повеќе од 83 производители кои спонтано ги споменуваат респондентите. Повеќе на табела 1.

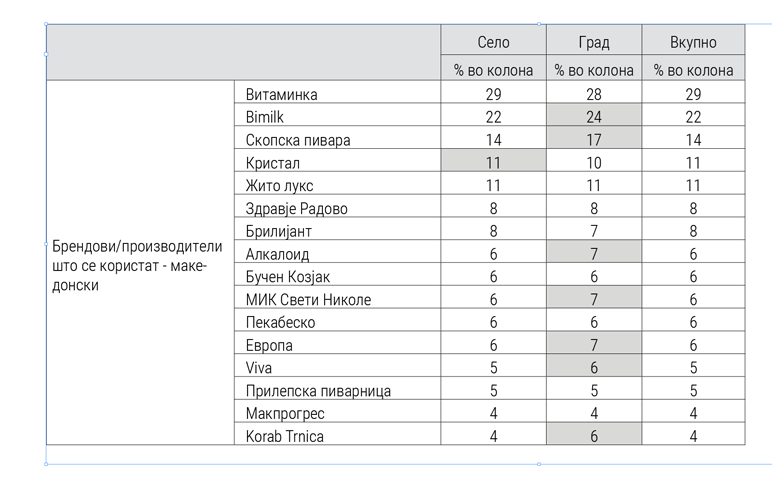

Ова прашање е така конструирано за респондентите да имаат три можности спонтано да одговорат на прашањето, така што можеме да заклучиме дека тие во највисок процент користат преработени производи, масла, млеко и млечни производи, леб, како и пијалаци од пиварниците во своето домаќинство. Па така, на прво место како најспоменувана е „Витаминка“ со речиси 29% (на седмо место е маслото Брилијант со речиси 8%), на второто место е „Битолска млекара“ со речиси 22%, а на трето место е „Скопска пивара“ со 14% итн. Повеќе на табела 2.

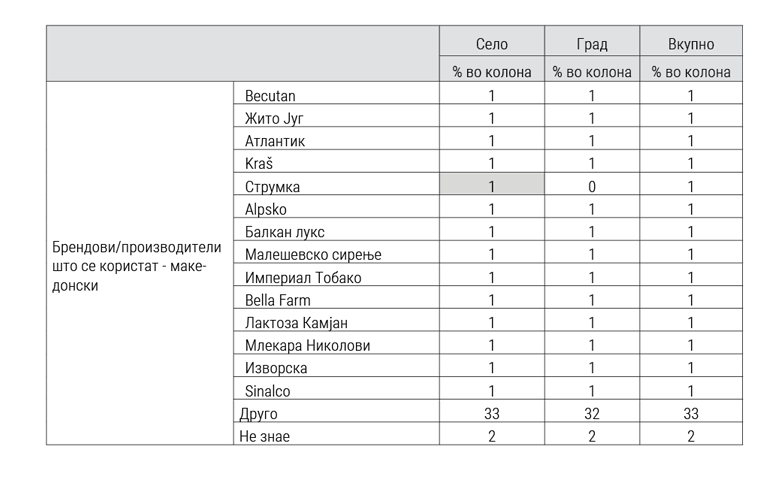

Спонтани одговори во врска со трите најчесто користени производители во домаќинствата кои се со македонско потекло – во табелата се прикажани проценти во колона за руралните и урбаните средини, како и севкупно за целата држава.

Исто така, како вкупни одговори на трите спонтани прашања во врска со тоа кои македонски брендови најчесто ги користат во нивните домаќинства, граѓаните од руралните средини како најкористени 10 бренда ги истакнуваат: „Витаминка“, „Битолска млекара“, „Кристал 1923“, „Скопска пивара“, „Жито лукс“, „Брилијант“, „Здравје Радово“, „Алпи“, „Бучен Козјак“ и „Везе Шари“. Граѓаните од урбаните средини ги истакнуваат брендовите/производителите (топ 10): „Витаминка“, „Битолска млекара“, „Скопска пивара“, „Жито лукс“, „Кристал 1923“, „Здравје Радово“, „Алкалоид“, „Брилијант“ и „Европа“.

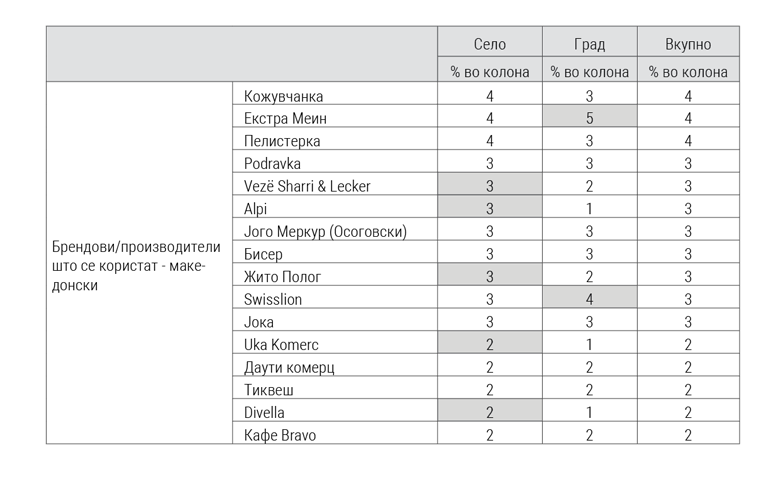

Во урбаните средини во повисок процент во споредба со руралните се споменуваат: „Бимилк“, „Скопска пивара“, „МИК Свети Николе“, „Алкалоид“, „Европа“, Вивакс“, „Кораб Трница“, „Екстра Меин“ и „Свислион“.

Во руралните средини во повисок процент во споредба со урбаните средини се споменуваат: „Кристал 1923“, „Алпи“, „Везе шари“, „Жито Полог“, Divella, „Ука комерц“, „Агро Муневере“, „Агроплод“, „Грозд“ и „Тиамо“.

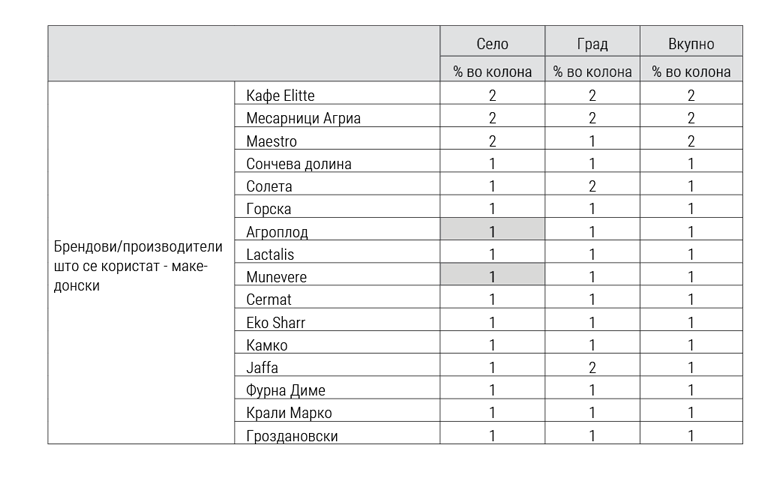

Кумулативна „Топ листа“ на македонски брендови – во рурални, урбани и севкупно во Македонија е дадена на табела 3:

Табела 3: Сите споменати брендови/производители што се користат во домаќинствата (до три одговори), според урбанизацијата

*Појаснување: ќелијата со сива боја означува дека вредноста е статистички сигнификантно повисока.

** Во табелата постојат голем број споменети брендови што имаат помалку од 1%

Дали производите од македонско потекло се со константен квалитет?

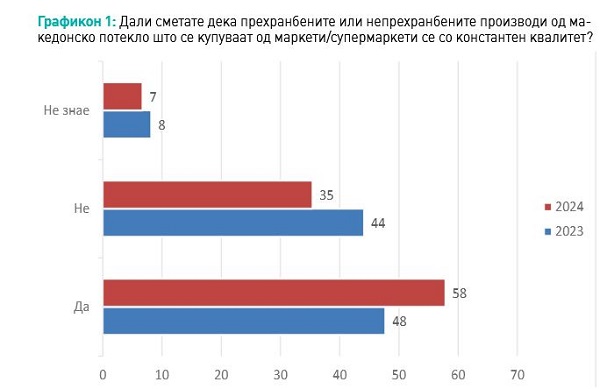

Перцепцијата на анкетираните лица покажува дека 2024 година во споредба со 2023 година се менува во правец кон подобрување на константноста на квалитетот на прехранбените и непрехранбените производи од македонско потекло. Односно, 58% од нив сметаат дека квалитетот е константен, што е за 10 процентни поени повеќе од минатата година. Пропорционално, тие што не сметаат дека е константен квалитетот се со понизок процент во споредба со 2023 година.

Подлабинските анализи покажуваат дека Албанците во понизок степен веруваат во квалитетот на производите со македонско потекло отколку Македонците и другите националности (36%:66% соодветно). Па така, жителите на Вардарскиот, Југоисточниот, Југозападниот и Пелагонискиот Регион во повисок степен се согласни дека квалитетот на македонските производи е висок за разлика од припадниците на другите региони (графикон 2). Во однос на урбанизираноста на местото, нема значителни разлики кај анкетираните, односно не се согледуваат разлики во мислењата меѓу жителите од руралните и од урбаните средини. Најмладите (до 15 до 34 години) во највисок процент не веруваат дека се квалитетни македонските производи, додека тие на возраст над 55 години не се согласуваат со тоа, односно веруваат дека производите се со постојан квалитет.

Плаќаме ли повеќе за производите од македонско потекло во споредба со оние од странство?

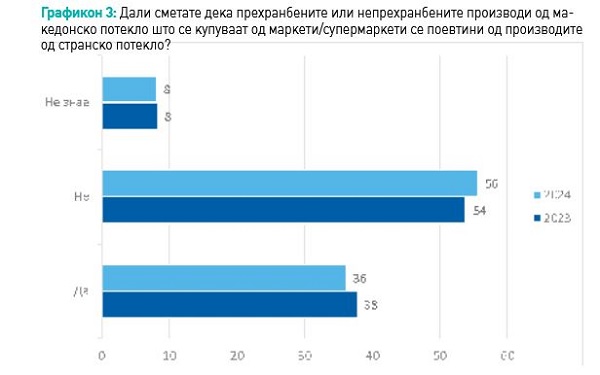

На прашањето Дали сметате дека прехранбените или непрехранбените производи од македонско потекло што се купуваат од маркети/супермаркети се поевтини од производите од странско потекло?, повеќе од половината анкетирани сметаат дека производите од македонско потекло не се поевтини од производите со странско потекло. Компарација на резултатите од оваа со минатата година покажува благо зголемување на процентите во правец дека не се поевтини македонските од странските производи (графикон 3). Оваа тема е секогаш неисцрпна, односно цената е еден, ако не и најважен, фактор во одлучувањето за тоа кој производ да се купи кога се пазари во маркетот. Ценовната конкурентност на македонските во однос на странските производи е голема битка која непрестајно се војува. Со подлабинска анализа можеме да видиме дека Македонците (42%) и припадниците од другите етнички заедници (50%) во повисок степен сметаат дека производите од македонско потекло се поевтини од странските производи во споредба со припадниците од албанската заедница (17%). А граѓаните од Југозападниот Регион во повисок процент не се согласуваат дека производите од македонско потекло се поевтини од производите од странско потекло во споредба со жителите од Вардарскиот, Источниот, Полошкиот и Скопскиот Регион. Во поглед на урбанизацијата, се забележува дека граѓаните од руралните средини (60%) во повисок процент не сметаат дека производите од македонско потекло се поевтини од странските за разлика од тие што живеат во урбаните средини (53%).

Заклучокот од годинава може целосно да се преслика од минатата бидејќи резултатите во голема мера се исти, освен што некои брендови се споменати во повисок процент од други. Сметаме дека овие разлики во голема мера се должат на рекламите што биле актуелни во моментот и што анкетираните испитаници најмногу користеле во тој момент додека траела анкетата. Инаку, заклучокот за годинава во споредба со минатата е истиот: перцепцијата на граѓаните во поглед на нивните навики за користење брендови од македонски производители, постојаноста на квалитетот на македонските производи, како и перцепцијата за цените на македонските во споредба со странските производи се разликува и е поделенa. Тие се анализираат во зависност од местото на живеење, дистрибуцијата и изборот на производи на местата во кои живеат, но и во зависност од демографските карактеристики.

Понатаму, може да заклучиме дека поради големиот избор и наведување голем број производители од респондентите, се забележува, но и се алудира на тоа дека компаниите треба повеќе да се насочуваат кон квалитетот и цената на производите за поголема конкурентност на овој широк пазар. Прашање е колку иновативноста на производите игра улога во зголемувањето на перцепцијата, но и купувањето и користењето на производите. За фреквентноста на нивното рекламирање и успешниот маркетинг веќе знаеме дека игра огромна улога врз перцепцијата (давањето на спонтаните одговори на анкетираните), но и врз нивното купување и користење.

БРИМА е прва приватна независна агенција за истражување на јавното мислење и истражување на пазарот формирана во 1992 г. Македонски член на „Галуп интернационал“ и во асоцијација со една од најголемите истражувачки агенции во светот „Кантар“. До денес има спроведено над 1.400 истражувања. Темите на истражување се приспособуваат на целите на истражувањата за да се измери јавното мислење, да се откријат потребите, навиките и ставовите, аспектите на задоволство на граѓаните/корисниците на услуги и други целни групи. Како дел групацијата „Кантар“, БРИМА располага со голем број брендирани алатки (истражувачки методи потврдени на повеќе илјади студии).

БРИМА се истакнува со употреба на различни методологии, односно брендирани алатки кои лесно се применуваат во рамките на FMCG-секторот: задоволство на клиентите од услугите на угостителите, таен купувач (Mystery Shopping); навики и ставови (U&A) на корисници на разни производи/услуги; истражувања во врска со одредени програми за лојалност; истражувања наменети за одредени таргет-групи и други ад хок и брендирани солуции (NeedScope, BrandZ, Link+, AdNow, TRI*M, Conversion Model и најново е Kantar Marketplace, но и други брендирани решенија).

Контакт:

„БРИМА ДОО Скопје“, ул. Тоне Томшиќ бр. 25,

Телефон: 02 2462 284

Мејл: office@brima.com.mk;

Веб-страница: www.kantartns-see.com

Станете панелист и заработете вредносни поени: https://seeintouch.mk/mk/

Фото: Pexels

@InStore.mk

Крадењето авторски текстови е казниво со закон. Преземањето авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и со ставање хиперлинк до содржината што се цитира.

Се вчитува следна вест...

Се вчитува следна вест...

.jpg)

Декември 2024 / Број 137

Декември 2024 / Број 137 MUST HAVE PRODUCT 2025

MUST HAVE PRODUCT 2025 Мапа на трговци 2024, Мапа на дистрибутери 2024

Мапа на трговци 2024, Мапа на дистрибутери 2024